当代工业中,芯片占据着迫切地位,百行万企都离不开芯片,它就像东说念主类大脑一样人妖 夫妻,雷同着种种产物完成一系列动作。

但是芯片也可能像东说念主类大脑一样,会有生病的时候,它也需要去“病院”依期查验或医治。

骨子上,芯片产业链除了想象研发、分娩制造之外,还少不了“芯片病院”的匡助,包括失效分析、材料分析、可靠性分析等均分析实验。

分析测试是半导体产业链中不可或缺的迫切构成部分,芯片从工艺到应用都会濒临多样失效风险,因此半导体行业的快速发展在一定进程上也促进了半导体第三方实验室马上崛起。

12月20日,证监会承诺胜科纳米[A06261.SH]科创板IPO注册。胜科纳米拟募资2.97亿元,一王人用于苏州检测分析才气普及修复神态。

动作一家“芯片全科病院”,公司主要为半导体想象、材料、制造、封测、拓荒厂商提供第三方检测分析劳动,当今已领有新加坡、苏州、南京、福建、深圳及青岛六个检测分析实验室。

此番上市可谓历尽千难万阻,早先,实控东说念主为了紧紧把合手控股权,不吝背下多半负债,还款方向甚而排到了2029年。

01

实控东说念主负债累累,还款资金起原成谜

胜科纳米的中枢创举东说念主是李晓旻,本科毕业于北京大学微电子专科,硕士毕业于新加坡国立大学电子工程专科,领有新加坡历久居留权。当今,李晓旻通过径直和曲折方式共计持有公司59.72%的股份。

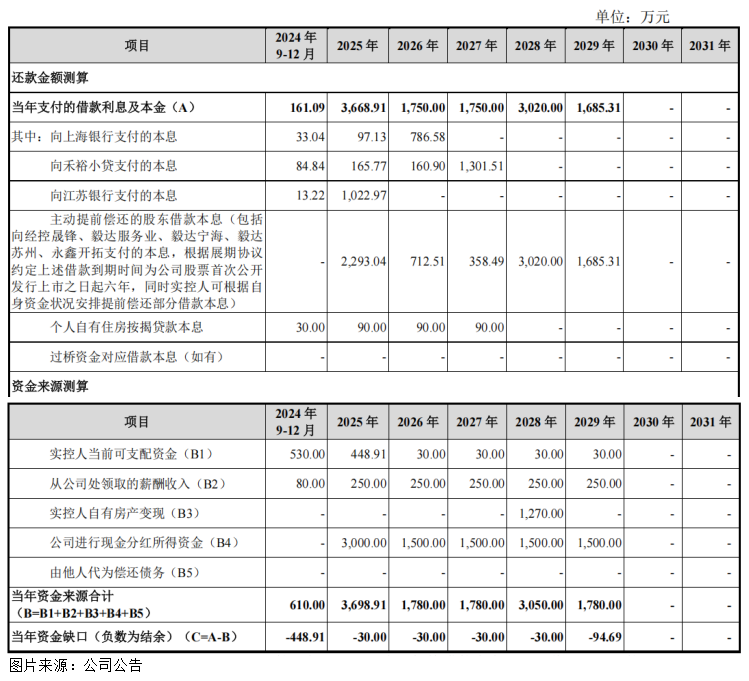

赶走2024年10月31日,李晓旻手中尚未到期的负债合同金额所有为9375万元,应答利息为814.82万元,本息共计跨越1亿元。

债务包括两类,一类系公司部分投资东说念主鼓吹提供的借款,一王人为到期一次性还本付息,借款期限为公司股票初度公开刊行上市之日起六年;另一类系向金融机构肯求的借款,瞻望于2026年至2027年连接到期。

将来,李晓旻拟通过本身可主宰资金、从公司处领取的薪酬收入、公司进行现款分成所得资金、自有房产变现、由他东说念主代为偿还债务、使用本身信用筹措新的借款等多种方式筹措还款资金。

从分成来看,胜科纳米别离于2022年8月和2023年3月突击进行了两次大额分成,共计达1.13亿元。而2022年至2023年,公司归母净利润共计约1.64亿元,两次分成总数接近夙昔两年归母净利润的70%。

以李晓旻径直持有43.79%的股权比例盘算,近半数分成参加了他的“腰包”,将来实控东说念主是否会为了偿还债务而粗糙分成,这很难评。

况且据《公司上市后三年内鼓吹分成呈报方向》流露,每年胜科纳米以现款方式分拨的利润原则上不少于4000万元,此举也激发了上交所问询,条件其充分流露分成的必要性和适当性,同一负债边界逐年大幅上涨、现款分成方向等人妖 夫妻,模拟测算将来公司资金需求情况,是否存在流动性风险。

另外,在本年1月一版公司回话公告中,资金起原测算有一项假定“通过合同转让方式减持股票”,方向2028年还款1.37亿元。

公司还未上市,似乎李晓旻就方向将来通过二级市集减持套现来还债,这与其最初看好公司远景的说法以火去蛾中。况且在同庚10月另一份问询函回话中,这一减持方向却片刻隐没了。

至于这么子标后续会不会试验、试验后将给公司带来的什么样的影响,惟有等时刻给出谜底了。

令东说念主担忧的是,若顶点情况下李晓旻无法偿还到期债务,可能对公司及骨子限度东说念主形成一定不利影响。

02

对供应商高度依赖

除了实控东说念主负债累累带来的风险之外,胜科纳米还存在高度依赖供应商的情况。

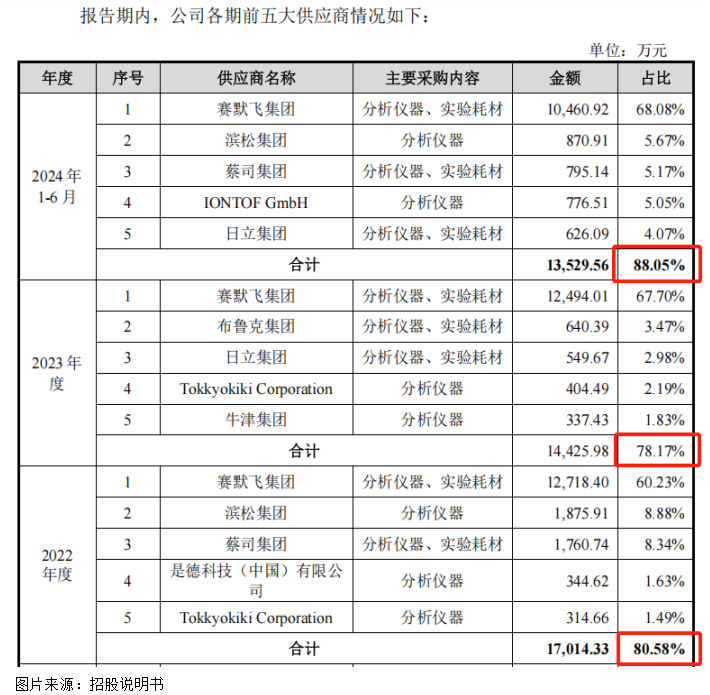

由于罗致Labless模式运营,即“无自建实验室”,公司高度依赖种种专科仪器拓荒进行检测劳动。

三级艳星2022年2024年上半年,公司上前5名供应商采购的金额占全年采购总数的80%掌握,尤其是对第一大供应商赛默飞的采购占比接近70%,主若是因为其在高端分析仪器领域占据群众龙头地位,且产物具有经济性,可裁汰培训资本。

若将来外洋商业环境发生紧要不利变化,导致公司无法入口特定厂商的仪器,同期短期内无替代供应商可提供适合需求的分析仪器,将对公司分娩筹谋产生不利影响。

03

来自奥秘客户的吃亏

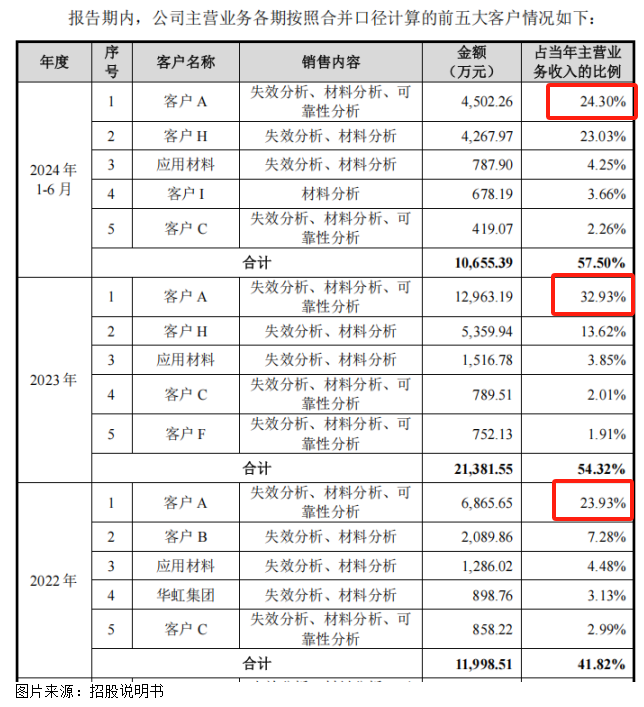

胜科纳米的客户类型障翳半导体领域全产业链,包括芯片想象、晶圆代工、封装测试、IDM、原材料、拓荒厂商等,其中不乏卓胜微、高通、华虹集团、长电科技等著名企业。

从2023年起,公司上前5大客户销售收入占当年营业收入的比例已跨越50%,尤其是客户A,收入占比介于24%至33%。但同期,公司吃亏案件对应的主要客户亦然客户A。

对此,上交所也条件公司流露衔接客户A较多吃亏案件的合感性,分析公司相干劳动对客户A的必要性,相干业务可陆续性,以及同一在手订单、瞻望将来向客户A销售收入占比变动情况等,进一步分析是否对客户A存在依赖。

公司回话称:客户A是国内早先的半导体企业,其业务需求量大、市方式位隆起,公司与其融合时刻较长,基于加深与其融合关系的考量,对客户A制定了相对优惠的报价计谋。

另一方面,因为客户A的案件复杂,本领难度较高,相干拓荒当月产能期骗率较低,因此单元资本较高,出现负毛利情况。

要而论之,即是亏本送情面。

04

2024年瞻望事迹下滑

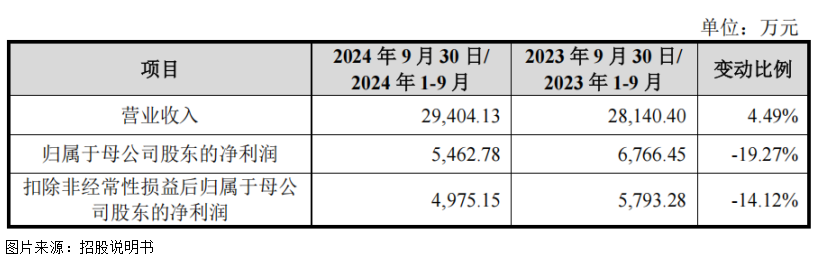

2024年前三季度,胜科纳米达成营收2.94亿元,同比增长4.49%;获取归母净利润5462.78万元,同比减少19.27%。

还未上市,利润就已呈现下滑态势。对此,公司诠释为:2024年深圳、青岛实验室连接投产并新招聘部分东说念主员,使得折旧摊销及东说念主员薪酬加多,因此阶段性株连了公司事迹。

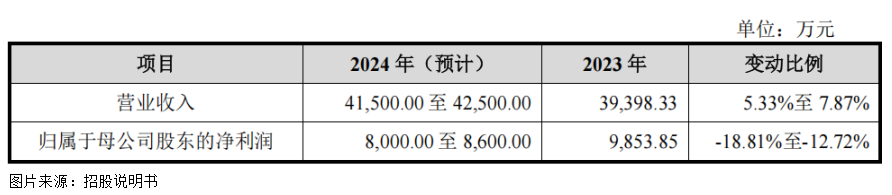

不仅如斯,公司还瞻望全年可达成营收约4.15亿元至4.25亿元,同比增幅约为 5.33%至7.87%;归母净利润约8000万元至8600万元,同比减少12.72%至18.81%。

事迹下滑的主要原因已经在于深圳、青岛新建实验室以及老诚验室扩建,2024年拓荒、东说念主员同比有所加多,带动折旧摊销、东说念主工资本等加多,而市集开拓及产能充分开释需要一定的周期。

05

追念

为了把公司限度权紧紧把合手在我方手中,实控东说念主负债1亿,不吝卖房还债。但此举存在较大风险,若顶点情况下实控东说念主不成实时还款,将对公司及实控东说念主形成不利影响。

另外,公司还未上市,实控东说念主就打起了转让股票的算盘,同一当今严重依赖供应商、亏本赚情面以及盈利下滑的局面,将来的路充满梗阻。